基于几何形态计量学的南宋时期银铤的生产体系研究

一、简介

宋代是中国财政史上的一个关键转折点,税收的货币化程度在这一时期得到了显著增强。到了南宋时期,白银已被深度嵌入到这一系统之中,成为纸币价值的重要基准。这一时期的税银常被铸成具有标准化重量的银铤,用于税收的转运和政府的大宗开支。这些银铤已在许多考古工作中被发现,并被用于南宋时期基于白银税收系统的相关研究。然而对于南宋银铤的大部分研究主要是针对铭文展开的,其形制本身所包含的信息则没有受到重视。这一问题的根源在于南宋银铤的形态大多非常相似,使得学界通常认为它们之间缺乏可辨识的规律性形态差异,无法建立起有效的类型划分系统。针对这一问题,本研究从银铤的形制出发,采取二维几何形态计量学(2D Geometric Morphometrics, 2D-GMM)和多元统计方法对113枚南宋银铤正射影像的外围轮廓进行定量分析。这一方法的优势在于通过椭圆傅里叶分析(Elliptic Fourier Analysis, EFA)可以捕获闭合轮廓曲线上复杂的形态特征,并将其转化为由傅里叶描述子(Fourier descriptors)构成的高维向量进行表达。对傅里叶描述子经主成分分析(PCA)降维后,每个主成分都可以对应一种较为复杂的形态变化趋势。分析结果显示,不同重量和生产地点的银铤在形态上具有细微但却十分重要的差异。这一现象说明银铤的生产体系是去中心化的,州一级的政府是银铤生产的基本单元。值得注意的是南宋时期一类由金银交引铺生产的银铤并不符合这一规律,各地交引铺制作的银铤呈现出极高的形态一致性,这可能说明交引铺间存在更为紧密的银铤-交引交换网络,这种频繁的交换使得各交引铺的银铤能够保持形态上的高度一致。本研究通过将几何形态计量学方法应用于文物研究,为南宋时期白银货币化研究提供了重要的新线索,并证明了该方法在数据驱动的文物形态学研究方面的重要潜力。该成果已发表于Journal of Archaeological Science 第180期。

二、材料与方法

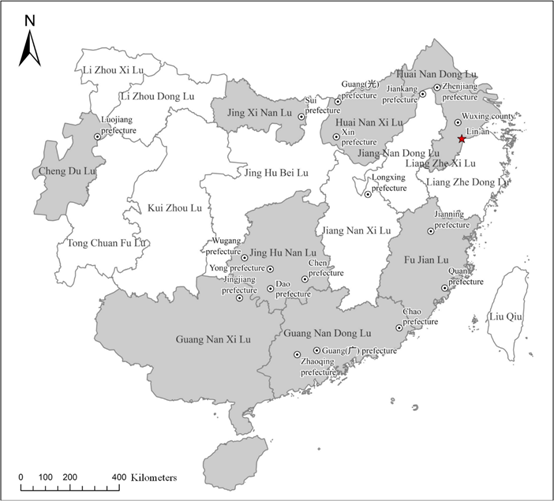

本研究的数据集包含113枚南宋银铤。银铤上的铭文记录了银铤的生产地点、税种以及税收的行政单位,这些银铤根据重量可以分为50两、25两、12.5两三组。这些银铤均为弧首束腰的平板状,但个体间仍在锭首和腰部弧度等方面存在一定差异。值得注意的是,相同税种的银铤间也可能具有较明显的差异(图1),表明银铤的税种和缴税单位与其形态之间缺乏明确的对应关系。因此,本文选择生产地点作为银铤的分类标签,依据铭文所示的生产地点将数据集中的银铤进行分类,将没有生产地点铭文的银铤归类为“其他”。“出门税”银铤及各地交引铺银铤作为特殊类别进行标注,后文将对他们进行详细讨论。图2显示了数据集中银铤的所有生产地点。

图1 两枚四川茶马司征马本纲银银锭

图2 南宋时期地图,图中标注地点均为本研究中涉及的银铤生产地点

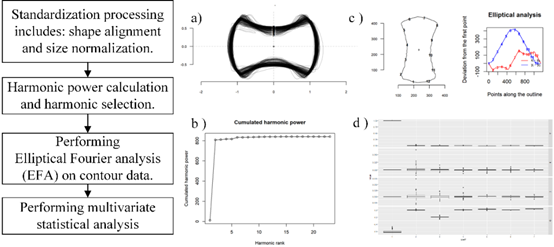

考虑到银铤均为平板状,可以其正投影轮廓表示总体形态特征(图3)。因此本研究首先使用OpenCV 4.7.072工具包提取了预处理图像的轮廓,之后使用Momocs 1.4.1对银铤轮廓进行椭圆傅里叶分析。根据谐波功率计算,确定了谐波数为7时可以较好表征银铤外轮廓形态特征,因此将每幅图像展开为7个谐波叠加,得到7组椭圆傅里叶描述子,共28个变量。

在此基础上进行多变量统计分析,使用主成分分析(PCA)降维提取主要的形态变化趋势。轮廓系数(silhouette width)衡量簇内相似度和簇间分离度。然后,使用K-means聚类,以识别样本在主成分空间中的潜在分类,同时基于fpc 2.2–13工具包对K-menas聚类结果的稳定性进行bootstrap检验,通过Jaccard相似度指数评估聚类稳定性。为评估来自不同生产地点的银铤形态分布变化,本研究还引入了基于稀疏采样(rarefaction)的bootstrap分析,计算了不同样本量下生产地点的平均形态变化范围及其95%置信区间。

图3 实验流程

三、分析结果与讨论

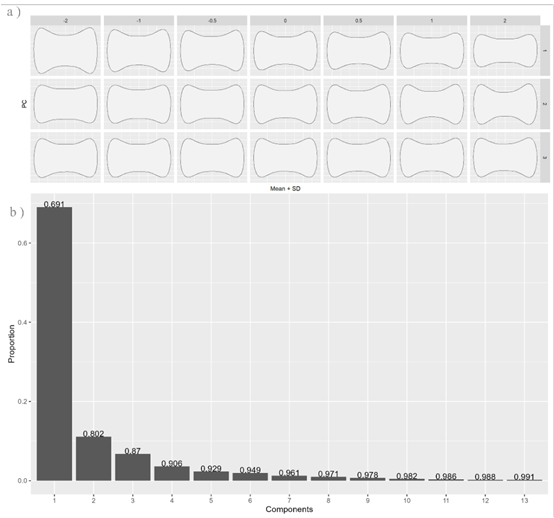

对28个傅立叶系数的PCA分析发现,每个主成分所代表的形制演化趋势不同(图4),PC1与银铤锭首和腰部宽度呈负相关,PC2与银铤腰部的曲率有关,PC3代表银铤锭首曲率的变化。根据PC贡献表,PC1(69.1%)和PC2(11.1%)解释了样本形态变化的主要部分。因此,在后续分析中使用PC1和PC2联合进行可视化与聚类分析。

图4 a)PCA前三个主成分在±2个标准差范围内的形状变化;b)各主成分解释的总方差比例。柱状图顶部的数字表示截至该主成分的累计总方差百分比

1.银铤的形态聚类

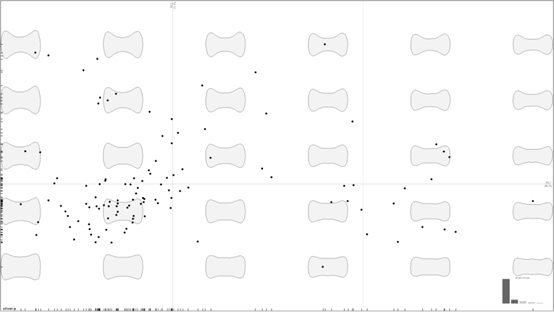

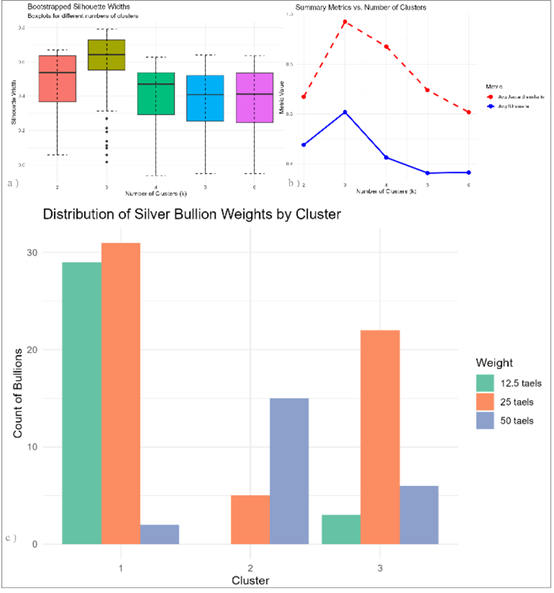

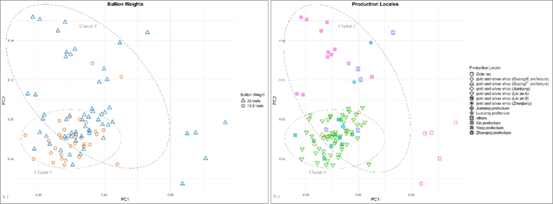

PCA分析结果的散点图显示,银铤在主成分空间中可以聚为几簇(图5)。对PC1和PC2使用基于bootstrap的K-means聚类(图6),评估了k值在2–6范围内的情况,结果显示k=3时轮廓系数和Jaccard相似度指数均达到最大,为最优聚类方案。聚类结果显示银铤的重量是决定银铤类别的决定性因素,Cluster 1主要由25两和12.5两银铤构成,Cluster 2主要由50两银铤组成,Cluster 3则以25两银铤为主。

图5 银铤的PCA形态空间图

图6 基于PC1和PC2的K-means聚类及bootstrap验证。a)用轮廓系数确定最优聚类数(k=3);b)通过bootstrap(100次重采样)评估聚类结果的稳定性,以轮廓系数均值和Jaccard相似性为指标;c)K-means聚类结果下的银铤重量分布

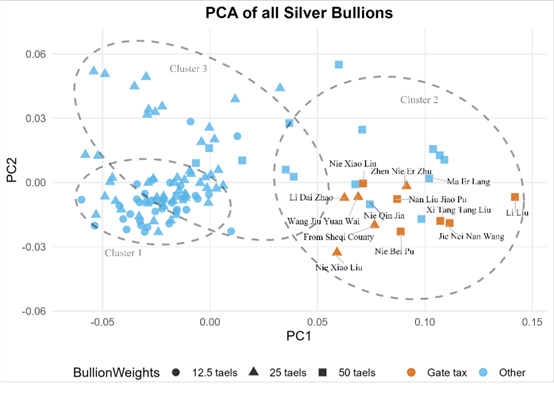

图7显示,50两银铤大多分布在PC1轴的正侧,表明其锭首和腰部比其他规格的银铤更窄,50两银铤在PC1轴上的内部变异很大,其中有少数银铤的PC1值明显低于其他50两,接近25两银铤。25两和12.5两银铤在PC1值上相对一致,表明它们的锭首和腰部形态大致相同。然而,25两银铤沿PC2轴大致可分为两类,其中一组PC2值较高,腰部比另一组更加弯曲;12.5两银铤则主要与腰部曲率更小的25两银铤聚在一起。

图7 不同规格银铤的PC1–PC2散点图(“出门税”银铤突出显示,所示标签为银铤上铭刻的铺号和人名。虚线椭圆表示基于PCA结果通过K-means聚类识别的三个簇)

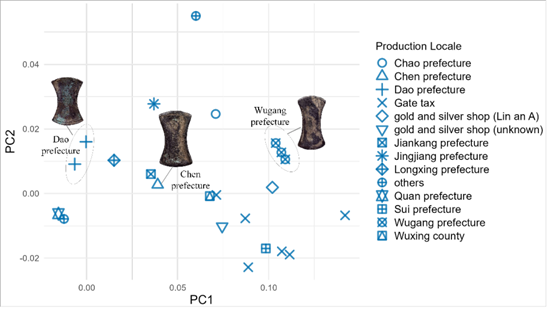

进一步分析显示50两和25两银铤内部的分组与银铤的生产地点具有紧密联系。以50两银铤为例(图8),同属荆湖南路的武冈军、道州、郴州,其所产银铤形态存在明显区别:武冈军银铤更为细长(PC1>0.1),道州银铤的锭首和腰部明显更宽(PC1<0),位于东南部的郴州所产的样品,其pc1和pc2的值处于武冈军和道州之间。这种差异表明不同地区在银铤生产中使用了不同的模具,并且这种相邻州府间的形态差异说明,银铤模具的标准化是在州一级层面维持的,而非路一级。因此,南宋时期存在一种以州为基本生产单元的区域化的银铤生产体系,这种因地域差异而引起的形态差异也为辨识没有铭文的银铤的生产地点提供了参考框架。<>

在南宋的行政规划中,距离中央政府越远,地方的财政与军事自主权就越高。这种较高的自主权,可能是导致了各州政府所铸银铤形态出现地域性差异的一个重要因素。从更广的角度可以推测,州府是南宋白银税收体系中的基本节点。它们可能负责征收白银、雇佣工匠将白银铸成标准重量的银铤,并将这些银铤上缴中央政府。

图8 50两银铤的PC1-PC2散点图

2. “出门税”银铤

在本研究数据集中,有11枚“出门税”银铤展现出的高度一致的形态特征(图9)。它们均分布在PC1轴正侧,其中6枚为50两的“出门税”银铤,5枚为25两“出门税”银铤。这类“出门税”银铤多出土于宋金边境地带,铭文中包含人名或街名,但没有明确的路、州信息,与其他类型银铤的铭文格式差异明显。“出门税”银铤的性质在学界仍存一定争议,但是从其相似的铭文和形制可以看出,它们在生产上遵循了一定的标准,应该是一种独立于地方政府征收体系的特殊税种。此外,“出门税”银铤与两枚带有马二郎和聂秦家铭文的50两银铤在形态上高度相似,暗示它们也可能由金银交引铺制作。值得注意的是,这些与“出门税”银铤相关联的金银交引铺制作银铤的模具及铭文格式与临安及南方主要城市的金银交引铺存在显著差异,显示它们具有不同的运营体系和铸铤技术规范。

图9 “出门税”银铤。其中第1行是25两“出门税”,第2行是50两“出门税”

3.金银交引铺银铤

相较于地方各州之间银铤的形态差异所揭示出的高度区域化银铤生产体系,Cluster 1中由金银交引铺制作的25两和12.5两银铤表现出较高的形态一致性。其形态特征为腰部较宽、锭首弧度较小,这可能表明这类银铤具有不同的生产技术与流通体系。图10显示,Cluster 1中所有金银交引铺制作的银铤在形态空间的分布范围显著小于荆湖南路所生产的银铤的形态空间范围。

图10 金银交引铺与地方政府铸造的25两和12.5两银铤的PCA散点图。a)按银铤规格标注;b)按生产地点标注

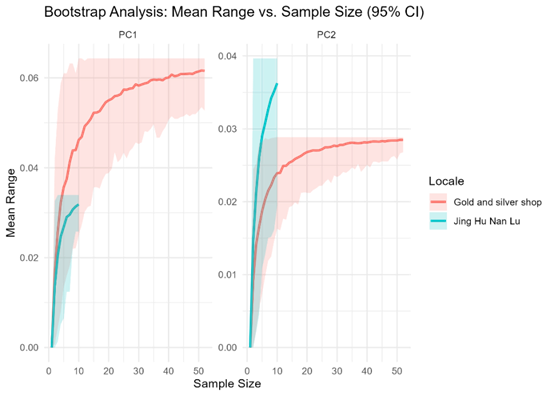

考虑到样本数量对于总体变异性的影响,本研究进一步对荆湖南路和全国各地金银交引铺所产银铤的PC1和PC2值得变异性进行了基于稀疏采样的bootstrap分析(图11)。这一分析优势在于可以消除样本数量的影响,观察近似样本量前提下两组间的变异性差异。结果显示,在PC1方向上,金银交引铺银铤的形态变化平均值范围略大,但不显著;在PC2方向上,荆湖南路银铤的形态变化平均值范围显著更大。

图11 基于稀疏采样的bootstrap计算荆湖南路与金银交引铺银铤形态变化范围随样本量变化情况。针对不同样本量,在PC1和PC2值上分别计算变异范围(实线表示平均值,阴影区域表示95%置信区间)

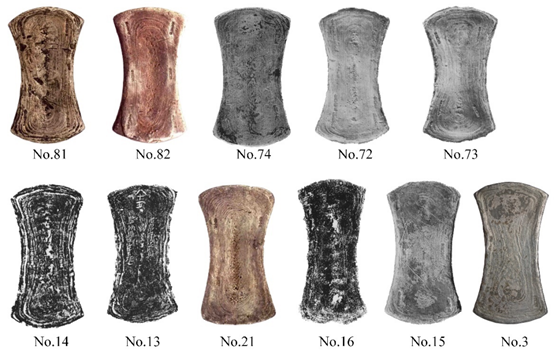

本研究中涉及的金银交引铺中明确标注位于临安的有33处,另有一些交引铺位于距离较远的广州、光州和建康府等地。尽管史料明确记载,这些交引铺各自拥有独立的铸造作坊,但它们所生产银铤在形态却具有高度相似(图12)。这一现象表明,金银交引铺所产银铤可能遵循了一套跨越地域的统一生产标准。这种一致性可能揭示了南宋白银税收体系的另一个重要方面,即白银税收并非总是以实物白银形式在地方征收,还会通过商业网络获取。史料表明,在辖区内缺乏可开采银矿的地方政府,会用铜钱向商人购买白银,或出售盐茶等专卖商品的钞引以换取白银。金银交引铺在这一过程中发挥了重要作用,它们负责钞引的买卖,同时提供银铤的兑换服务。地方政府购入大量金银交引铺铸造的银铤用于缴纳各种类别的赋税。这种商业化的模式促使金银交引铺银铤的流通范围与频率远高于地方政府铸造的银铤。为了适应全国范围内的流通和简化跨地域交易,不同地域金银交引铺铸造的银铤在成色、重量和形态特征上很可能保持高度一致性。

图12 不同地区金银交引铺的银铤:a)建康交引铺银铤;b)光州交引铺银铤;c)广州交引铺银铤;d)临安交引铺银铤;e)镇江府交引铺银铤

四、结语

本研究展示了二维几何形态计量学在分析形态高度相似文物中的强大潜力。该方法为揭示了南宋时期复杂的银铤生产与税收体系提供了关键数据支撑。分析结果表明,不同规格的银铤往往具有不同的形态,而相同规格的银铤在形态上则较为相似。仅“出门税”银铤在不同规格之间(50两和25两)也表现出高度一致性。尽管“出门税”银铤的性质在经济史研究上仍有争议,但可以推测其生产与流通体系与其他类型银铤有所不同。在同一路下不同州生产的相同规格银铤也存在显著的形态差异,这表明银铤铸造模具的标准化由州府一级控制,它们很可能是白银税收体系中的基本节点。同时,由不同地区金银交引铺铸造的银铤在形态上表现出高度的一致性,这很可能源于这些交引铺之间频繁的交引与银铤兑换,造就了独立于官方系统的银铤生产与流通体系。综上,本研究通过二维几何形态计量学和多元统计方法,为了解南宋时期的白银税收体系与货币制度提供了新的见解。

本研究已发表于《Journal of Archaeological Science》第180期

DOI: https://doi.org/10.1016/j.jas.2025.106282

数据与代码开源链接:https://osf.io/ms867

作者简介:

刘素慧,北京科技大学科技史与文化遗产研究院,硕士研究生

刘田,北京科技大学科技史与文化遗产研究院,博士研究生

高柯立,北京科技大学科技史与文化遗产研究院,副教授

刘思然,北京科技大学科技史与文化遗产研究院,教授